銀行業界、メガバンク・地方銀行・信用金庫の将来性について

今回は、何かとネガティブな情報ばかり流れる業界となってしまった銀行業界について、2020年7月まで信用金庫に15年間勤務した私なりの見解を書いていきます。

ついこの間までいた業界であり、かつかなり考え抜いてきたテーマであるため、有益な情報となると思います。

これから就職を考えている人、今勤務している20代・30代の人は必見です。

大いに妄想を含む、主観たっぷりの、ポジティブな見解になってます。

まずは、業界分析をするにあたって外部環境の変化予測から考えていきます。

合わせて読みたい記事

元信金職員の目線で生き残り戦略を考えてみる記事です

<参考図書>

目次

1.外部環境の変化 人口

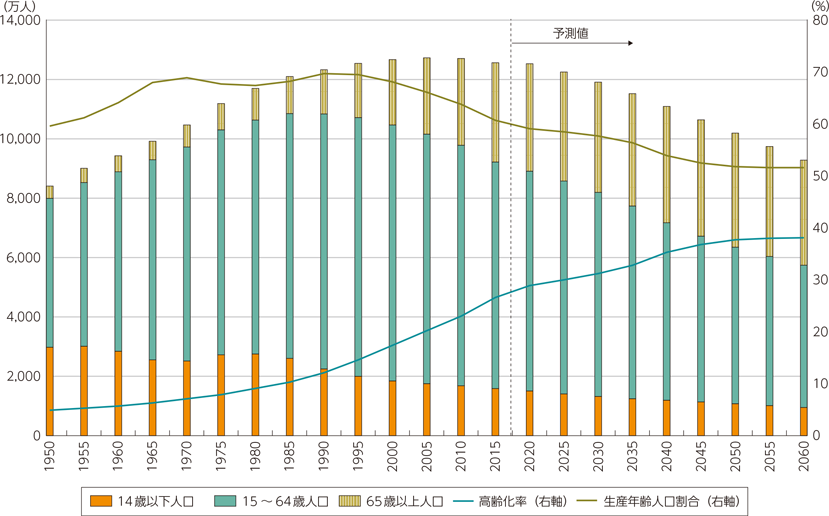

金融業界に限らず、全ての業界を考える上で、日本の人口推移がどのように変化していくかは、最重要テーマです。

上記は日本の人口推移予測です(出典:総務省)。

人口予測は、確実性が高い(出生数が増えても、平均寿命が延びても、数十年単位での影響は少ない)指標です。

既に減少期に入ってます。上のグラフだと緩やかな減少に見えますが、2040年には1.1億人ほどになってます。

数百万人規模での移民受け入れなどをしない限り、今後20年で1,500万人程度減ることが確実です。

九州の人口が約1,400万人なので、九州から人がいなくなってしまうイメージですね。

物凄いインパクトです。(銀行業界に限ったことではないですが)市場は縮小していきますね。

2.外部環境の変化 代替・競合

従来、銀行業界で独占的に行われてきた業務は、業務自体がなくなるか、新たな参入者により代替もしくは競合先としてシェアを奪われています。今後もこの傾向は続きます。以下がいくつかの例です。

- キャッシュレス化→ATMの利用減少、両替の減少

- 代金収納の多様化→コンビニ納付など

- 資金移動→まだ振込に頼ることが多いが、今後代替手段は多く出てくる

- 手形・小切手→利用機会の減少、廃止(タイムリーに手形廃止が決まりました)

- 資金調達手段の多様化→クラウドファンディング、投資家による直接投資、ファクタリング

保険販売・投信販売などの業務への新たな進出もありますが、減少の方が多いです。

資金調達手段については多様化しているものの、いずれも小口資金の代替であり、従来の設備資金等に対応する貸出業務については、当面はコア業務として残りそうです。

よって、代替・競合の脅威にさらされているものの、「預金業務」「貸出業務」というコア業務については優位性を保てるでしょう。

以上の外部環境の変化予測をもとに、それぞれの将来性を検討していきましょう。

3.メガバンクの将来性について

メガバンクの「大リストラ時代」「3行で3.2万人」というネガティブな情報が、衝撃的内容であるかのように発信されてます。

これを見て、「銀行は終わった」と思う人も多いでしょう。

本当にそうでしょうか?

環境分析で見た通り、人口が減るのです。AIへの代替や、フィンテックの進展による人員削減も当然ありますが、それはどの業界も同じです。

つまり、全く悲観すべき状況ではなく、自然減の範囲内だと思われます。

むしろ、スリムな経営となり、『少数精鋭のエリート集団』を形成し、莫大な資金力を背景にグローバルに活躍するでしょう。

世界的に見れば、人口が増加している国・積極的な設備投資が必要な国は非常に多く、儲かる機会はいくらでもあります。

今の「預金業務」や「貸出業務」などに捉われず、「新たな付加価値」を創造し事業を展開していくでしょう。将来性は明るいです。

4.地方銀行の将来性について

一方、地方銀行は減少し続けていきます。

20年で1,500万人減るので当然であり、これも銀行に限らず、人口減少が大きい地域を中心に事業を展開している企業は大きな影響を受けるでしょう。

1年間で75万人ですからね。高知県の人口と同じです。

メガバンクとの違いは、地方に根付いているため人口減少という止められない環境変化により、合併を繰り返しながら数を減らしていかざるを得ないという点です。

合併により規模を大きくしていく一方で、組織のスリム化を図り、人的資源への投資をしっかり行い、グローバルに展開できる人材を揃えれば、海外進出により事業の拡大を目指せると思います。

今でも若干のグローバル展開はありますが、本格的なものを想定してます。

例えばA銀行はインド、B銀行は南アフリカ、など得意分野を作り差別化することで、独自の強みを創出することもできます。

「インドに進出したいからA銀行に相談しよう」というストーリー作りができれば、銀行も顧客も大きな利益となりますね。

地方銀行は、合併を繰り返しながらグローバルニッチ展開により日本の中小企業と世界を結ぶ懸け橋として、存在感を持つことでしょう。

既存の「預金業務」「融資業務」に加え、「海外融資・直接投資」などをコア業務にし独自ノウハウを蓄積し、1行1行がオンリーワン企業になれます。

将来性、ありです。

5.信用金庫の将来性について

地方銀行と同じく減少します。

元の数が多い分、減少スピードは早いと思われます。一遍に5庫での合併なども視野に入ると思います。

信用金庫は2020年3月現在で255庫もあります。

地方銀行以上に都市圏と地方の地域格差が大きく、信金同士での合併では追い付かず、地方銀行に吸収されるケースも出てくるでしょう。

信用金庫自体が無くなるか、無くならないかという視点では、今程度の地方銀行との差別化では今後の存在意義は少ないと思います。

では信金業界の人はどうするかと言えば、差別化を図りますよね。私も元信金なので、無くなるのは嫌です。

どのような差別化を図るべきかというと、徹底的に地域に根差し、地域活性化のためにできることは何でもやる、ことです。

信用金庫の経営理念は、「地域活性化」です。「預金を集める」「融資をする」というのは、理念達成の手段であり目的ではありません。

「融資」という手段に付加価値がなくなっているので、別の付加価値を提供することが必要です。

新たな「コア業務」の創出です。保険や投信ではないです。

これができると、地域ではなくてはならない存在となり、地域を代表するリーディングカンパニーになります。

一手段である融資を、できる限り簡易化し、別のコア業務創出に経営資源(ヒト・モノ・カネ)を投下し、その地域ならではのサービスを提供すること、これができれば将来性は明るいです。例えば…これはまた別の機会でお話しします。

6.まとめ

いずれも「将来性は明るい」とさせてもらいました。

実は、「銀行トリプル大崩壊」という本を読み、今回の記事はその本の逆の視点で書いてみました。

書いてみたものの、今のままでは本の通りになってしまうと思っています。

専門家がエビデンスを集めて書いてますからね。

ただ、そうならない手段は上で述べてきたように、いくらでもあると思います。

特に地方銀行と信用金庫は、新たな付加価値・コア業務創出のために、経営資源投下の選択と集中を誤らないことが喫緊の課題です。