銀行から融資を受ける その① 運転資金について

今回は、「運転資金」についてお話をします。

クラウドファンディングなど新たな資金調達方法が出てきているとはいえ、まだまだ銀行等金融機関からの融資が、資金調達方法としては主流です。

銀行では大きく分けて3つの融資(資金使途)に分かれています。

- 運転資金

- 設備資金

- 消費性資金

です。

設備資金については、イメージしやすいと思います。

機械や車、土地・建物などを購入する時に受ける融資が設備資金です。

消費性資金は、住宅ローン、マイカーローン、教育ローン、などのことです。

では、運転資金とはなんでしょうか?

今回は、運転資金について掘り下げていきます。

目次

1.経常運転資金

まずは、経常運転資金です。

経常運転資金とは、事業を行っていくうえで必要となる資金です。

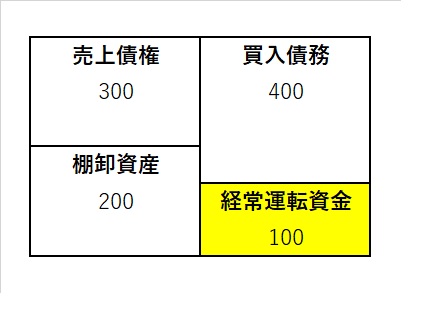

上記を例にすると、売上債権とは売掛金や受取手形です。ここでは分かりやすく売掛金のみで考えます。

棚卸資産は、商品や製品です。ここでは分かりやすく商品のみで考えます。

買入債務は、買掛金や支払手形です。ここでは分かりやすく買掛金のみで考えます。

- この会社は300万円の売上入金を待ってます

- 常に200万円の商品在庫が必要です

- 待ってもらっている支払は400万円です

つまり、この場合100万円が運転資金として必要となります。

これを経常運転資金といいます。

この資金は、事業を辞めた際は500万円が回収され400万円を支払うので、確実に手元に残る資金です。

よって、回収の可能性が高く融資を受けられやすいです。

一方、売上債権+棚卸資産<買入債務 となっている場合は、経常運転資金が発生しないため、融資を受けるのは難しいです。

2.増加運転資金・季節性運転資金

次に、増加運転資金です。

増加運転資金は、売上が増加し経常運転資金が増加する場合の運転資金です。

上記の例だと、売上が倍になれば、売掛金・商品在庫・買掛金が全て倍になるため、経常運転資金も200万円となり、既に100万円借りていた場合、差額の100万円を増加運転資金として借入することが可能です。

季節性運転資金とは、ある時期に資金が必要となるために発生する運転資金です。

例えば、12月の年末商戦に大量の商品が必要となり、かつ従業員に賞与を支払う場合、などです。

11月に仕入を行い、12月に賞与を支払い、売上の回収は1月以降となる場合、手元に資金が必要ですよね。

以上、ここまでの運転資金については、回収の可能性も高く、前向きに検討してもらえる運転資金と言えます。

ただし、以下の運転資金については、審査が厳しくなります。

3.金繰り資金

金繰り資金とは、既に借入がある場合、償還可能額より返済額の方が多い場合に発生する運転資金です。

具体例は、毎月100万円、年間で1,200万円の借入返済があるが、利益(正確にはキャッシュフロー)が600万円しかないため、差額の600万円を借入しないとならない場合、この借入が金繰り資金となります。

実は、実務においては運転資金の大半がこの「金繰り資金」です。

ただし、差額を借入するとはいえ、借入金額の総額自体は減少するので、財務内容が良好(利益が出ている、キャッシュフローがプラス、自己資本が厚く安全性が高い、など)な場合は問題なく対応できます。

実際ほとんどの会社は、経常運転資金だけでなく、機械や車・不動産などの設備も融資を利用し購入します。

例えば5年返済で設備資金を借りたものの、事業計画通りにいかず見込まれた利益が出ない場合、金繰り資金が発生します。

事業計画通りにいくことの方が稀であるため、大半の企業に金繰り資金が発生しているのです。

4.赤字補填資金

最後は、赤字補填資金です。

その名の通り、赤字になってしまった部分を借入で補填するというものです。

名前を聞いただけで、危なそう、というイメージが湧きますね。その通りで、審査は厳しいです。

ただ、決して少ない申込ではないのです。

実際に、現在の感染症対策関連の融資で、「売上が無い間の支払に充てる」という資金使途の場合は、全て赤字補填資金と言えます。

ここで最も大事なのは、「事業計画書」や「経営改善計画書」など、「どうやって黒字化を図り、返済をしていくのか」というプランを示す書類です。

こうした計画をしっかり作り、実現性が高いと見込まれれば、融資を受けることは可能です。

また、新規融資ではなくリスケ(リスケジュール・返済方法の見直し)で対応する場合もあります。

月々100万円の返済を、とりあえず6ヵ月止めれば、実質600万円借りたのと同じですよね。

5.まとめ

1から3は融資を受けやすいが、4は審査が厳しくなり、5については計画書などが必要なケースがあります。

実務上は、大半が4の金繰り資金です。

また、表面財務ではなく実態財務もしっかり見てます。

表面上は、1,000万円の経常運転資金が必要に見えても、売掛金・商品在庫に1,000万円の不良資産があれば、経常運転資金としての融資は受けられません。

最後に、感染症対策で、多くの赤字補填資金が実行されてます。

これは、影響が計り知れず、計画など立てようがなかったので、当然と言えば当然の措置です。

ただし、これから借りた分を返済していかなければなりません。

見込み通り回復できない企業も多く出てくると思います。

事業計画・改善計画の作成でお困りの際は、専門家へのご相談をお勧めします。

以上です。今後、設備資金などの記事も書いていきます。