住宅ローン 全ての疑問に答えます② 変動金利か固定金利か、銀行選びはどうするか

前回は、そもそも「持ち家」か「賃貸」かということを、

『お金』を切り口にした話をしました。

今回は、「金利タイプ」と「銀行選び」を中心にお話しをします。

結構切り込んだ話をするので、ぜひ最後まで見ていって下さい。

目次

1.固定金利か変動金利か

結論から伝えます。

『変動金利』一択です。

まず前提条件としては、「固定金利=フラット35」として考えます。

その他の固定期間(10年や20年)については、メリットは特段ありません。

これについては、調べて頂ければ分かると思います。

「変動」か「固定」かを議論するにあたり、固定金利を検討するのであれば「フラット35」になります。

では、具体例として「住信SBIネット銀行」の令和2年3月12日現在の情報で比較します。

変動金利は、審査次第とはありますが、フラットと同様に自己資金20%準備できれば、まず上記の金利だと思います。

逆に、変動金利の場合は自己資金なしでも上限は0.74%で借りられるということですね。

金利差は倍以上です。

よく、変動金利と固定金利のメリット・デメリットのようなまとめ記事がありますが、変動金利のデメリットは

「金利変動リスク」です。

変動金利住宅ローンの金利の決まり方は、

基準金利 ー 優遇率 = 実行金利

です。

上記の場合ですと、

基準金利2.775% ー 優遇2.365% = 実行金利0.41%

となってます。

この基準金利が変わる可能性があるということで、優遇は基本的にはずっと変わりません。

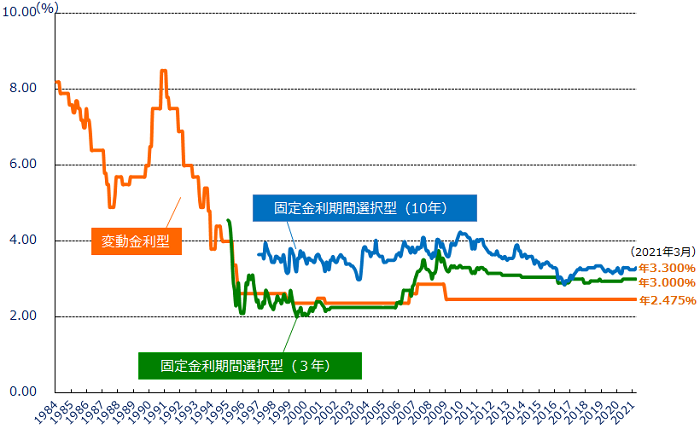

では、基準金利は過去どのように推移してきたのか見ていきましょう。

出典:住宅金融支援機構HP

はい、約25年変わってません。

金利変動リスクは、ほぼ考慮する必要がありません。

2006年から2008年にかけて少し上がってますね。

私は、2005年に金融機関に入社したので、この金利の上昇をすごく覚えています。

金利は上がってますが、景気が良くなり、就職氷河期が終わり、ボーナスの支給も増えました。

その後、リーマンショックで金利はまた下がり、以降ずっと横ばいです。

それ以前に金利が上昇しているのは、バブル期ですね。

つまり、金利上昇=景気良化(他にも色々な要素はありますが、このように考えていてもまず大丈夫です)です。

ようするに、現在の金利情勢(マイナス金利)、景気動向等考慮し、過去の実績から考えて、変動金利で問題なしです。

もし金利が上がったら、「景気良化」なのでメリットの方が大きいですので、むしろ喜びましょう。

まずあり得ないですが、金利が上昇傾向になり上がり続けることがあれば、その時に借換などを考えても問題ありません。

2.銀行選びはどうするか

これも、「ネット銀行」でほぼ一択です。

まず条件面だけ見れば、ネット銀行一択です。

これは、考えてみれば当然です。極力無駄を省き、店舗も持たず、徹底的にコスト削減したネット銀行に、従来の有人店舗型の金融機関が勝てるわけがありません。

次回、ネット銀行での住宅ローンの組み方(専門用語の説明、住宅ローンが実行されるまでの流れなど)を説明します。

では、メガバンクや地方銀行、信用金庫はどのような場合に選択肢に入ってくるのか、説明します。

まずは、メガバンクを選ぶ理由についてです。

基本的にネット銀行より金利は高いものの、僅かな差です。

住宅ローンの手間はかなりあり、ネット銀行で一人でやりきるにはかなり労力を使います。

対面取引で説明を受けながら、住宅ローンを組みたいという方は、選択肢に入ります。

同時に、投資信託や保険の営業を受ける可能性がありますが、そこは上手にかわしましょう。

次に、地方銀行を選ぶ理由です。

メガバンクより若干金利が上がる可能性があります。ただ、同等でできる可能性も全然あります。

メガバンク以上に、親身になって対応してくれると思います。

同時に、投資信託や保険の営業を受ける可能性がありますが、そこは上手にかわしましょう。

最後に、信用金庫を選ぶ理由です。

私は信用金庫出身です。今回、この記事を書くにあたり、独断とならないよう現役の信金の後輩からも情報を得てます。

まず、「ネット銀行」や「メガバンク」で問題なく審査が通る人は信金を使うメリットはほぼないです。

ではどういう人がメリットがあるのか。

私が過去に実行した住宅ローンの例は「個信に事故歴があるケース」「複雑な持ち分があり持ち分売買が絡むケース(例:親族間持ち分売買)」「勤務歴1年未満」など多々あります。

つまり、他の金融機関ではまず通らない住宅ローンを取り上げできる可能性があります。

後輩からの情報も同様でした。「フリーランス、所得の少ない個人事業主など」他の金融機関で断れたものを、何とかできないか試行錯誤する、というものです。

ただ、口を揃えて言うのは「まぁ、担当者次第ですね。」です(笑)。

色々な金融機関で申し込みをし、信用金庫だけ通過した、など「最後の砦」となる可能性があります。

まとめ

まとめ

- 金利タイプは「変動金利」一択である

- 銀行選びは、基本的には「ネット銀行」

- 知識や属性に応じて、自分に合った金融機関を選ぶ

以上です。

ちなみに、私はAFPに合格してますし、散々住宅ローンに絡んできたので、信頼して頂いて問題ない情報だと思ってます。

しかし、リスクはあります。一方、そのリスク(金利変動リスク)も、それほど神経質になるものではないとも思ってます。

ただし、最終的には自己判断になりますので、判断の一助になれればと思っております。

ちなみに、AFPは登録するメリットを感じなかったため、合格はしてますが資格は失効してます(笑)。

次回は、「商品選びのコツ、見るべき点」「自己資金はどうするのか」「実行までの流れ」を説明したいと思います。

取材協力頂いた、後輩の皆様ありがとうございました。