中小企業白書 2021年版要約

令和3年4月23日に、中小企業庁より2021年版の中小企業白書と小規模企業白書が出ました。

2021年版は、非常に特別なものであります。

なぜなら、「新型コロナウイルス感染症」の影響がデータとして出ているからです。

中小企業診断士だけでなく、日本のビジネスマン全員が、今日本はどのような状況にあるのか、データでしっかり把握しておく必要があると思います。

今回は、中小企業白書の要約を紹介します。

全部で600ページ超になっているので、まずは要約を読んで大筋を把握してから読むとよいと思います。

大まかな(ショッキングな)データ紹介をしますので、ぜひ一度見てください。

ちなみに令和3年度の、中小企業診断士試験の「中小企業経営・政策」の科目では、今回の白書から出題はされません。

目次

1.中小企業庁によるまとめ

まずは、中小企業庁によるまとめを紹介します(リンク先より引用)。

まず、『非常に厳しい状況ですが、これを機会と捉え事業を見直しましょう』、という総論です。

『危機を乗り越えるため、財務をしっかり見つめ、デジタル化等をし、事業承継・M&Aなどを活用し、労働生産性を上げていきましょう』、という話。

『このような中でも、利益を上げている会社がある、SDGsは大事、商工会等の役割は増加している』、という話。

以上です。

批判をするつもりは一切ないですが、ちょっと楽観的に見えました。

実際に、今苦しんでいる事業者様が見たら、このあたりは少しイラっとするかもしれない内容ですね。

まずは目先をどうにかしてほしいという状況でしょう。

もう少し掘り下げて、実際のデータ等を見ながら私なりの解説をしていきたいと思います。

非常に気になるデータもたくさんあります。

2.第1部の要約

まず、中小企業白書の構成から紹介します。

中小企業白書の構成

第1部 令和2年度(2020年度)の中小企業の動向

第1章:中小企業・小規模事業者の動向(123ページ)

第2章:中小企業・小規模事業者の実態(22ページ)

第3章:中小企業・小規模事業者政策の方向性(12ページ)

第2部 危機を乗り越える力

第1章:中小企業の財務基盤と感染症の影響を踏まえた経営戦略(161ページ)

第2章:事業継続力と競争力を高めるデジタル化(131ページ)

第3章:事業承継を通じた企業の成長・発展とM&Aによる経営資源の有効活用(114ページ)

以上のような構成となっております。

第1部はデータの紹介が中心です。

では、第1部から見ていきましょう。

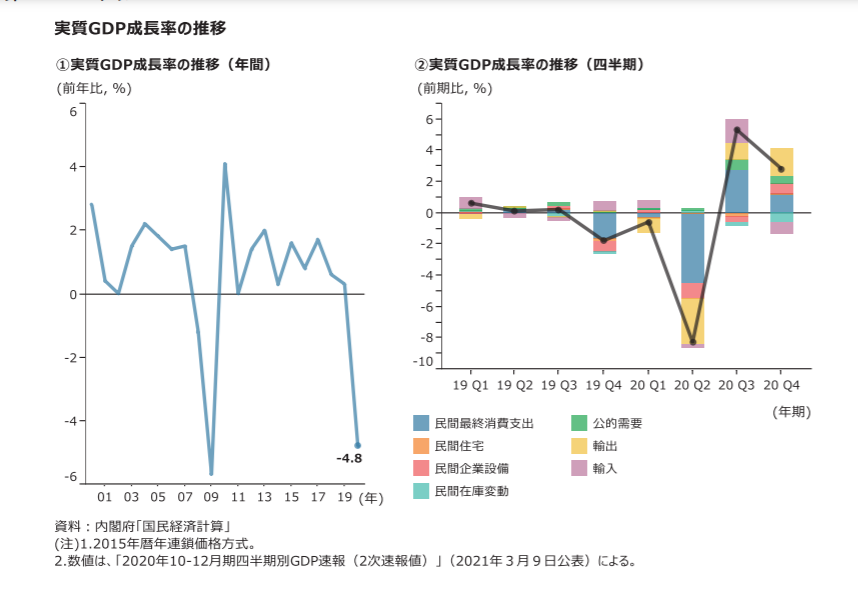

もともと高くなかったGDP成長率が、前年比-4.8%です。

ちなみに、世界全体では-3.5%の成長率で、アメリカも同様-3.5%、中国に至ってはプラス成長という状況です。

日本は世界平均よりもマイナスになっているという状況です。

四半期は、一見プラスに転じているように見えますが、20Q2が思い切りマイナスなので、それを基準にプラスになっているだけで、実際はほとんど改善していないです。

本文中では、「プラス成長となった」と書いてありますが、この書き方はミスリードしてしまいますね。

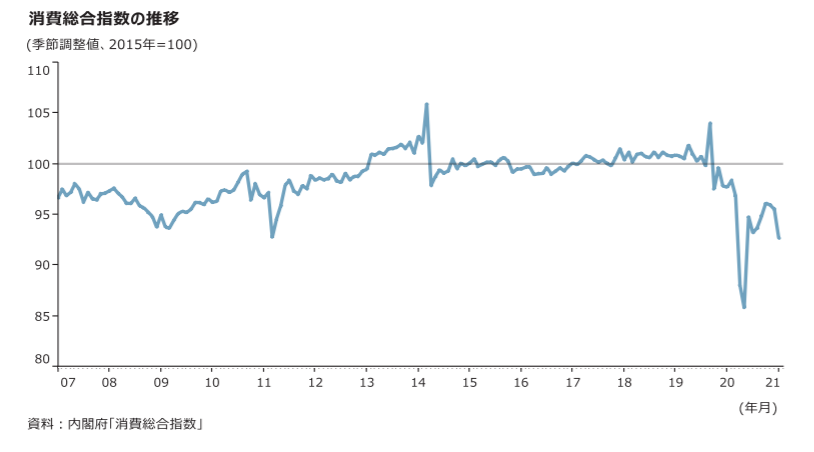

消費行動は、リーマンショック・震災時よりも下がってます。

お金を使わなければ経済が回らないのですが、使う場所がないから当然ですよね。

この「使う場所がない」というのが本当に危険で怖いです。

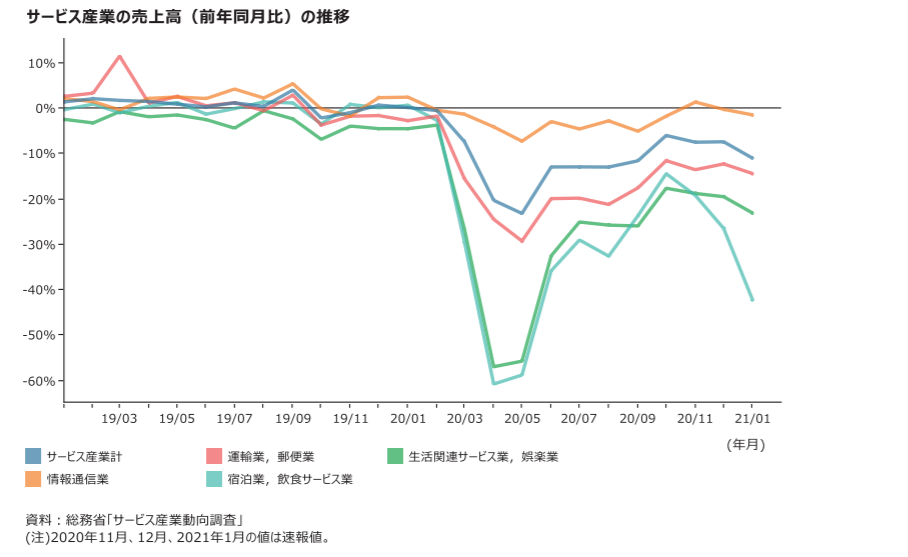

次がこれです。2021年の1月(2度目の緊急事態宣言)までデータが出てます。

このデータを見ると、ほぼ全ての業種で対前年比マイナス、しかも大きいマイナスであることが分かります。

飲食は補助金等で優遇されていると言われることもありますが、やっぱり影響大きいですよね。

宿泊業は、Go toが機能しなくなってしまったので、ほぼ補償等ない状態なんでしょうか。

なかなかショッキングなデータです。

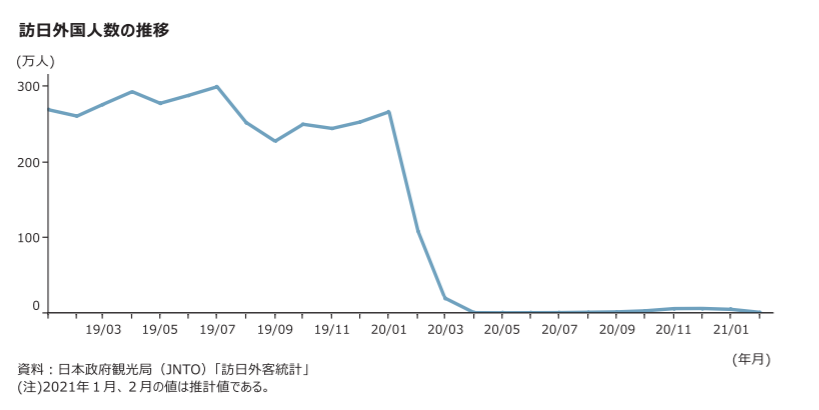

次がこれです。

分かってはいたことですが、いざデータで見るともう言葉も出ないですね。

日本は今、外国から見たら割安な(物価の安い)国で、インバウンド客の生み出す経済効果は非常に大きいです。

それが、現状ほぼゼロ、かつ今後もいつ訪日客の受け入れをできるか未定です。

先ほどの売上減少とあわせ、物凄く落ち込んでしまったのもそうですが、先行きが不透明なのが一番の恐怖ですね。

そりゃそうです。

やはり、リーマンショックや震災時より影響は大きいようです。

他にも、売上・利益の減少を示すデータや、設備投資に関するデータがあります。

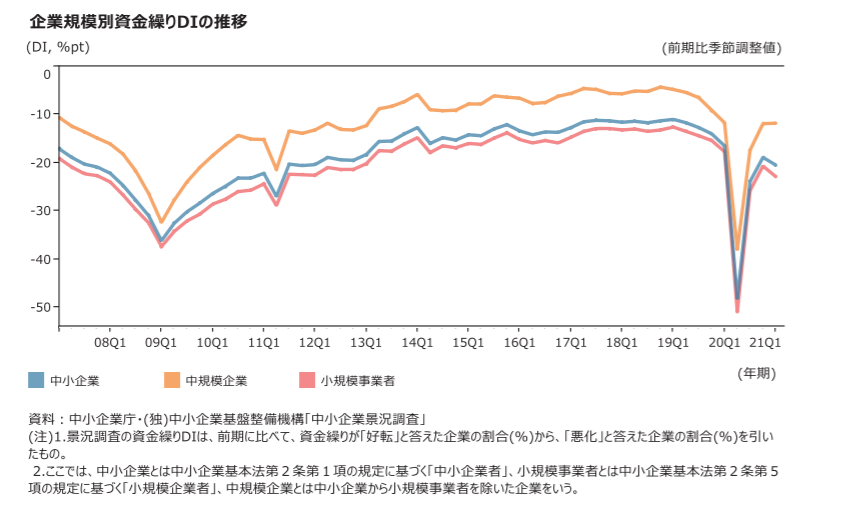

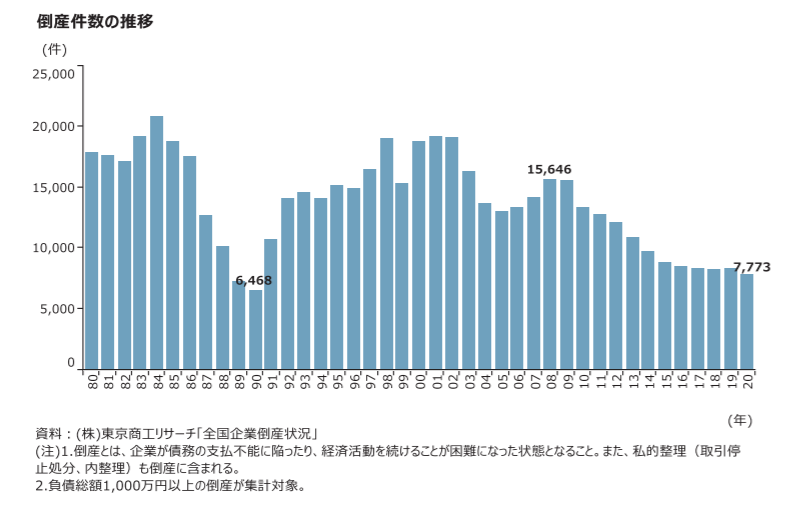

次に、資金繰りに関して見ていきましょう。

資金繰りについては、不安に感じている企業が多いものの、倒産件数は近年でも最低レベルにまで抑えられています。

これは、ものすごくいびつな構造ですよね。

理由についてはあとで解説します。

他には、中小企業の雇用のこと、支払条件等の取引に関することなどのデータがありますが、ここでは省略します。

以上が、第1部・第1章の内容となります。

第2章については、2019年までのデータで、フリーランスに関すること、日本の雇用は中小企業が支えていること、労働生産性が低いことなどが書かれております。

第3章については、中小企業のIT化、グローバル化の必要性などが書かれております。

第2・3章については、テンプレのようなものです。

分かってはいますが・・・という感じでした。

第3章より、一部文章を引用し紹介します。

地域の中小企業・小規模事業者の現状を踏まえ、引き続き、小規模事業者の新たなビジネス構築や販路開拓の取組を支援することが重要な政策課題である。

また、人口減少により、域内需要が減少していく中では、事業者による生産性向上の取組に加え、地域の需給バランスを踏まえた持続可能な経済圏の形成や、地域資源を最大限活用した域外需要の取り込みも必要である。

その際、地域の担い手を特定の上、基礎自治体などが連携して、持続可能な地域経済モデルを確立することが重要である。

2.地域の中小企業・小規模事業者の支援の方向性 より

人口減少する地域で、持続可能な経済圏の形成とか、難易度高いですね。

以上が、第1部で書かれていることの大まかな要約となります。

3.第2部の要約

次に第2部の要約です。

第2部

第2部 危機を乗り越える力

第1章:中小企業の財務基盤と感染症の影響を踏まえた経営戦略(161ページ)

第2章:事業継続力と競争力を高めるデジタル化(131ページ)

第3章:事業承継を通じた企業の成長・発展とM&Aによる経営資源の有効活用(114ページ)

第2章と第3章は、基本的には例年のテンプレです。

デジタル化、事業承継、M&Aが課題です、という内容ですね。

もう何年も同じことを言っておりますが…。

第1章を中心に解説していきます。

まず第1章冒頭では、「自社の財務内容をしっかり把握しておきましょう」ということが書かれております。

これは、その通りです。

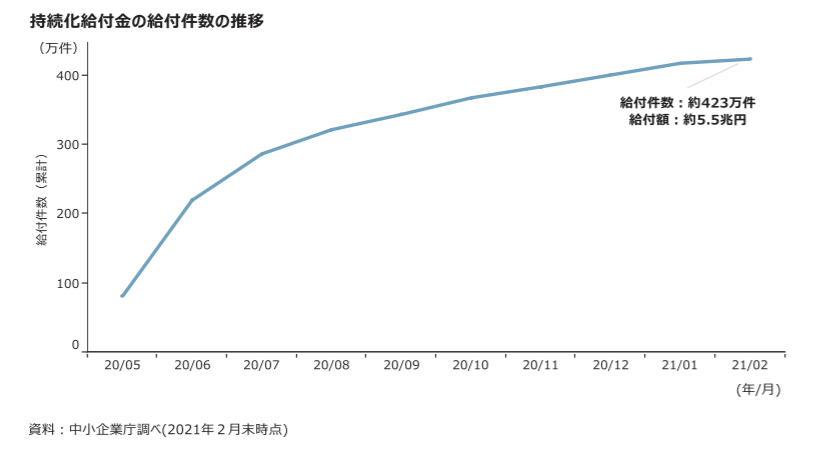

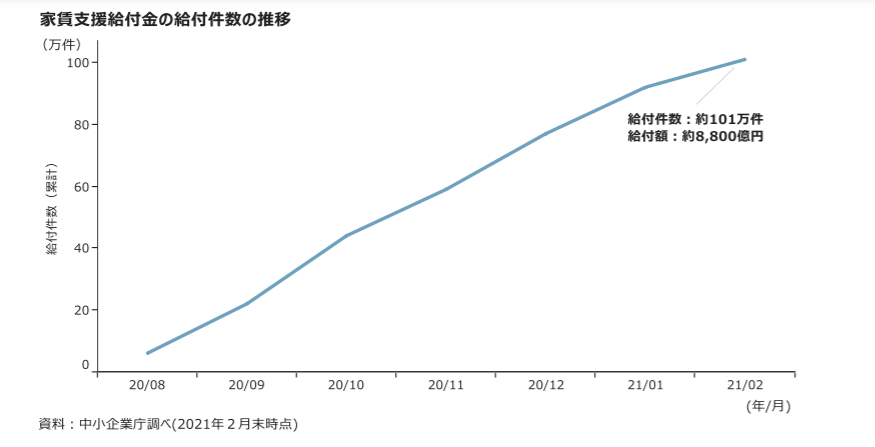

次に、感染症に対抗していくための対策について書かれております。

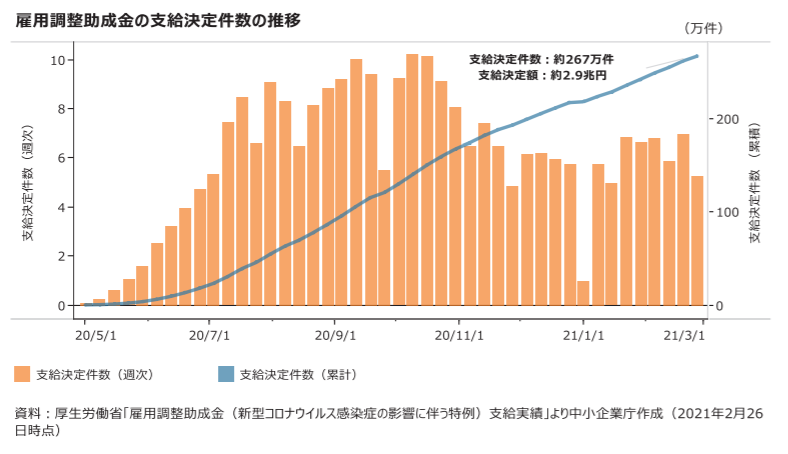

それが、助成金や資金繰り対応などです。

このような、給付金や助成金が支給されました。

一部の業界は、助成金バブルに沸いたそうです。

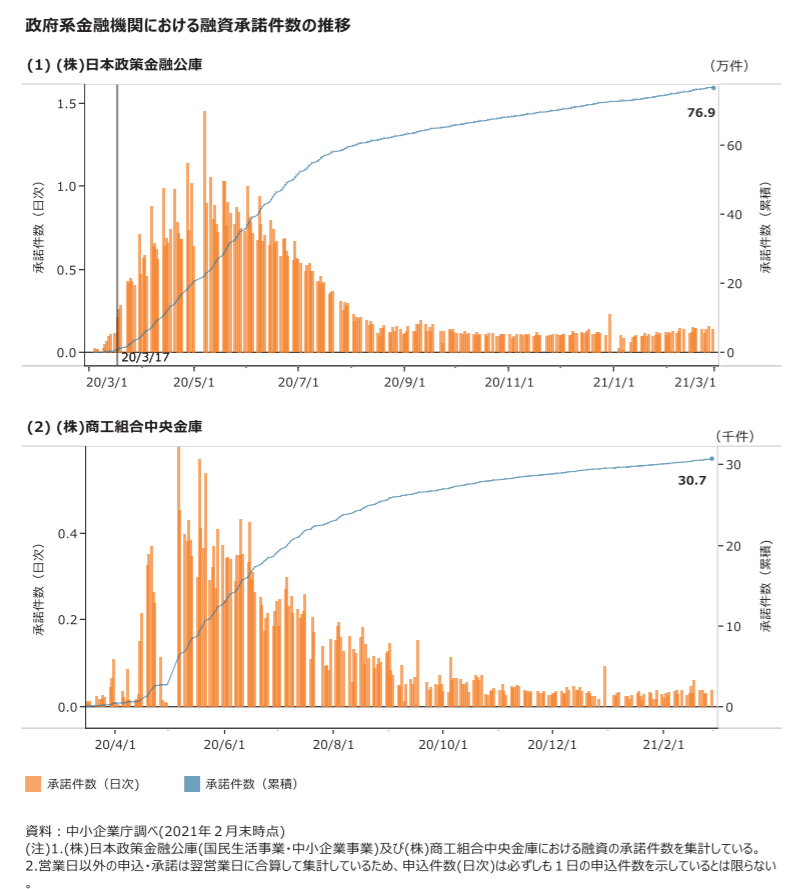

次に融資について見ていきましょう。これが一番言いたいことかもしれません。

まず、政府系金融機関がすぐに対応をしております。

その後、政府系金融機関だけでは対応できず、民間も対応をします。

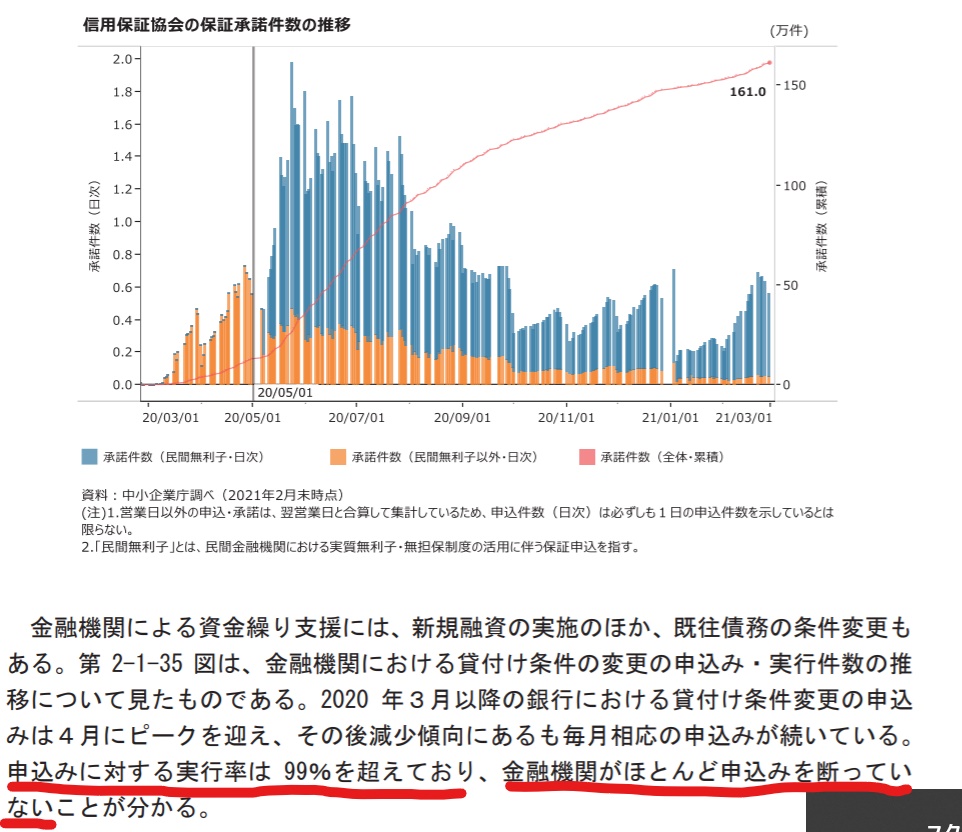

これが、民間の対応です。

実行率99%は異常です。

申込を断っていない、というか断れない状況でした。

内部の方は分かると思いますが、お上から「いいからやれ」という指示がありました。

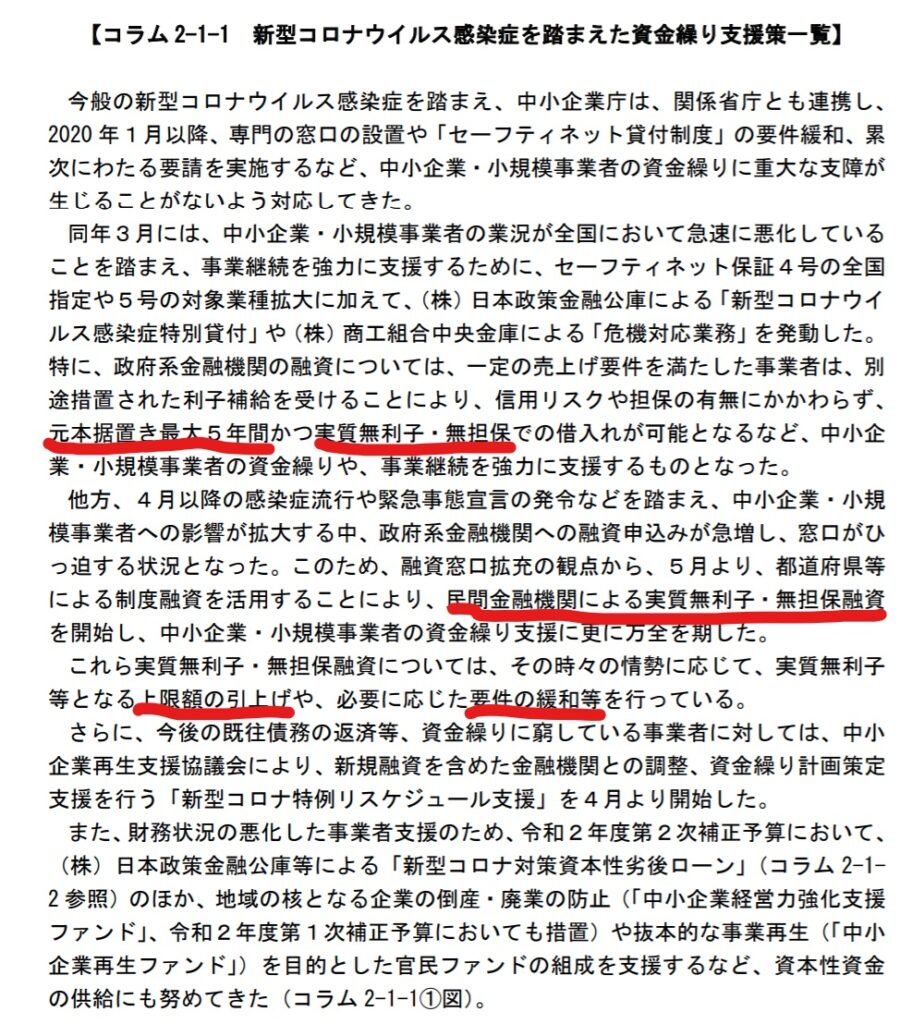

そして、内容がこれです。

5年間据え置きという、まず通常ではありえない対応です。

異常時だから当たり前と言われればそれまでですが、例えば設備資金などでは通常据置は1年程度です。

それは、設備が稼働し、返済原資が生まれるまでに1年ほどかかる可能性があるからです。

つまり、感染症の影響が収まり返済開始できるまでに5年かかるかもしれない、ということでしょうか?

さらに、「無利子」です。

無利子といっても、民間の金融機関は契約書上の金利はもらいます。

あとで、国や自治体から補填されるということです。

まぁ、税金です。

あとからしっかり徴収されると思います。

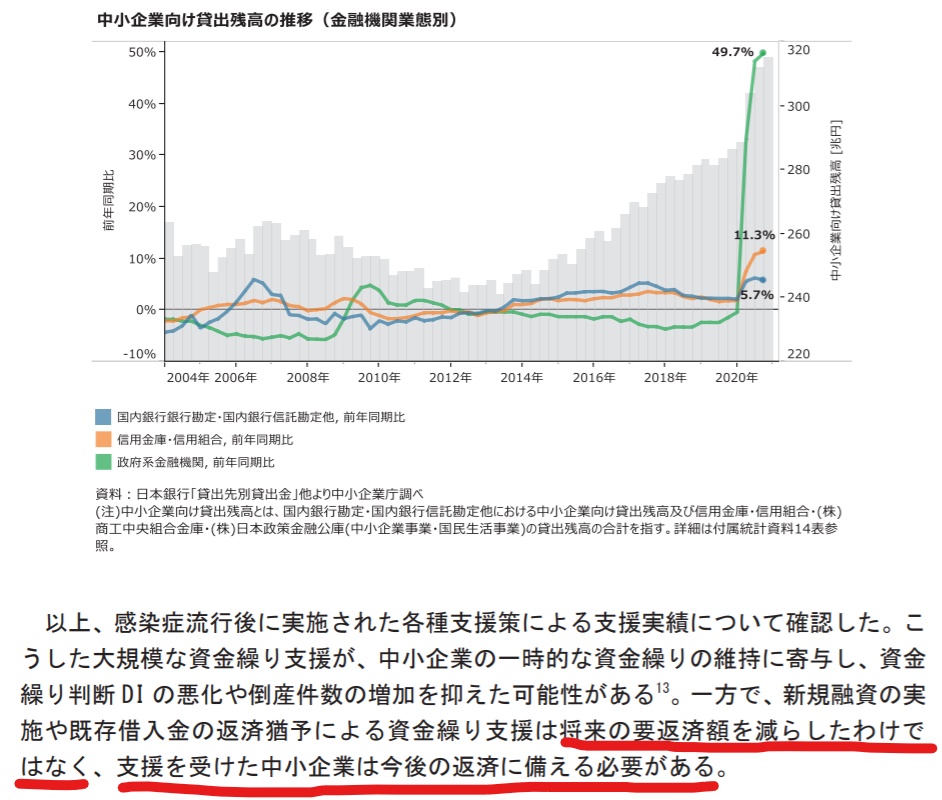

そして、これらの融資により、貸出残高がとんでもないことになってます。

これが、倒産が少ない理由です。

「緊急時だから当たり前」と思われる方もいると思いますが、このグラフには、リーマンショック時と震災時も含まれてます。

リーマンショックの時は、どちらかというと貸出残高は減少してます。

この時は、新規の貸出ではなく、返済猶予が中心でした。

そのため資金繰りの行き詰った会社など多くが倒産しました。

どちらが良いか、というつもりは一切ありません。

それは、これから先結果が出ることでしょう。

ただ、この思い切り増加している貸出残高の中に、少し異質なものが混ざっているのは事実です。

例えば、無利子の融資で既存の借入を返すということも行われてます。

これは、借り手は既存の借入まで無利子となり、貸し手は利息が貰えて、かつ100%保証されてます。

つまり、民間金融機関はノーリスクなので、我先にと無審査で貸し込んでいきました。

新型コロナ前から、税金や社会保険料が支払えないような会社に対しても、通常時ではありえないのですが、融資をしてます。

コロナが無ければ倒産していた会社も、生き残っているというのが実情です。

最後の最後に、「今後の返済に備えてね」と書いてありますが、ここまで短期間で一気に増えた借入金を返済できるのかどうかというのは正直疑問です。

その他には、コミットメントラインや劣後ローンのことなど書いてありますが、多くの企業には関係のないことです。

というのも、このようなものを利用できる企業は限られているからです。

その他、新たな資金調達としてクラウドファンディングなどが紹介されております。

そして、最終的にはしっかりと事業計画を立て、必要であれば事業再構築などを行っていきましょう、というようなことが書いてあります。

事業計画を立てようにも、国の感染症対策が進まなければ難しいのですが、当面の資金繰りに関する計画は立てるべきだと思います。

そして、ほぼ全ての会社が新たなビジネスモデルを構築する必要性があり、それを事業再構築とし、政策として補助金を出していく、ということです。

4.まとめ

いかがだったでしょうか?

なかなかショッキングなデータの連続です。

それが、現在進行形で進んでおり、かつこれといった対策もないまま、未だ先行きが不透明です。

IT化、グローバル化、事業承継、M&Aも大事ですが、とりあえず今は当面の資金繰りが優先事項ですね。

その資金繰りについても、もう貸出は限界に近いと思います。

民間は100%保証だから無審査で融資しているので、この保証が外れたら回収に走ります。

今できることは、この現状において少しでも出血を抑えながら、この状況下でも売上を立てられるようにすることです。

事業再構築という大げさなものでなくても、一社一社が本気で考え、工夫していくことだと思います。

私の仕事はそのアイデアを生み出す過程から一緒に考え、具体的に考えていき、共にPDCAサイクルを回しながら事業化していくことです。

本当に厳しい状況です。ありがちな言葉になってしまいますが、共に乗り越えていきましょう。