財務三表とは ①貸借対照表編

今回は、財務三表に関する簡単な解説と、貸借対照表に関する解説です。基本的なことから、少しだけ突っ込んだ話をします。

以前、銀行目線での決算書の見方を解説した記事を書きましたが、今回は『財務三表とは』という基礎的な部分からの解説となります。

目次

1.財務三表とは

まずは、財務三表についてです。

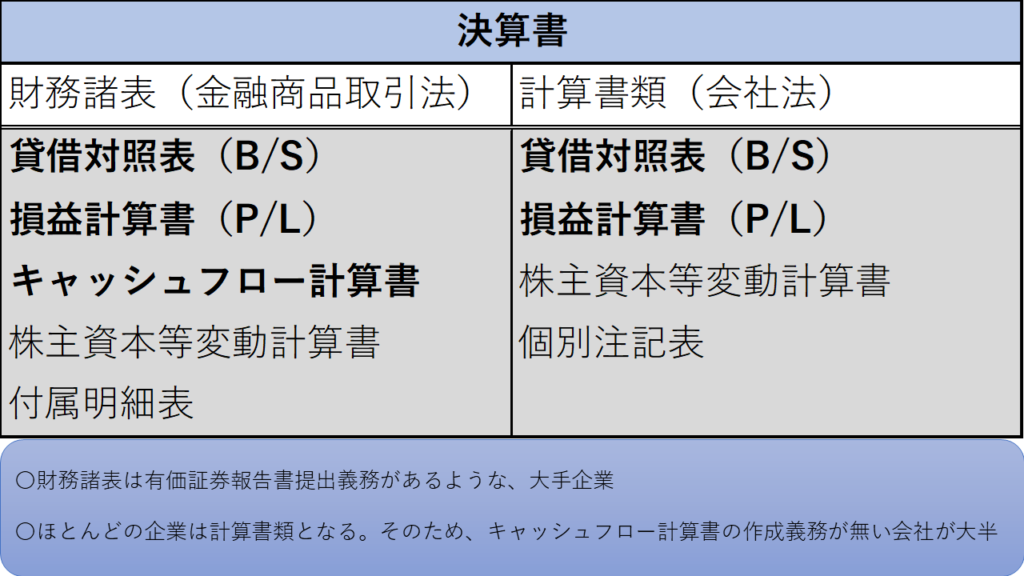

いわゆる決算書と呼ばれているものは、下記のように分類できます。

金融商品取引法と会社法の違いは、大企業かそうでないか、と思っておけば大丈夫です。

有価証券報告書の提出義務があるような大きい会社(上場企業等)は、金融商品取引法の財務諸表を作成します。

この中で、貸借対照表(B/S)・損益計算書(P/L)・キャッシュフロー計算書の3つを、財務三表と言います。

よって、中小企業の決算書を見ると、ほとんど全て右側の計算書類となっており、キャッシュフロー計算書は添付されておりません。

では、中小企業の財務分析をする際にキャッシュフローは無視していいのかというと、そうではありません。

非常に重要なものであり、提出義務はないものの、銀行などは必ず2期分の決算書をもらい、キャッシュフロー計算書を作成します。

作成している会社もあれば、そうでない会社もありますが、慣れれば自分で作成できるようにもなります。

では、今回は具体的に貸借対照表を解説していきます。

ポイント

- 決算書=財務諸表又は計算書類

- 大半の会社にとって、キャッシュフロー計算書は作成義務はない

2.貸借対照表とは

貸借対照表の解説です。

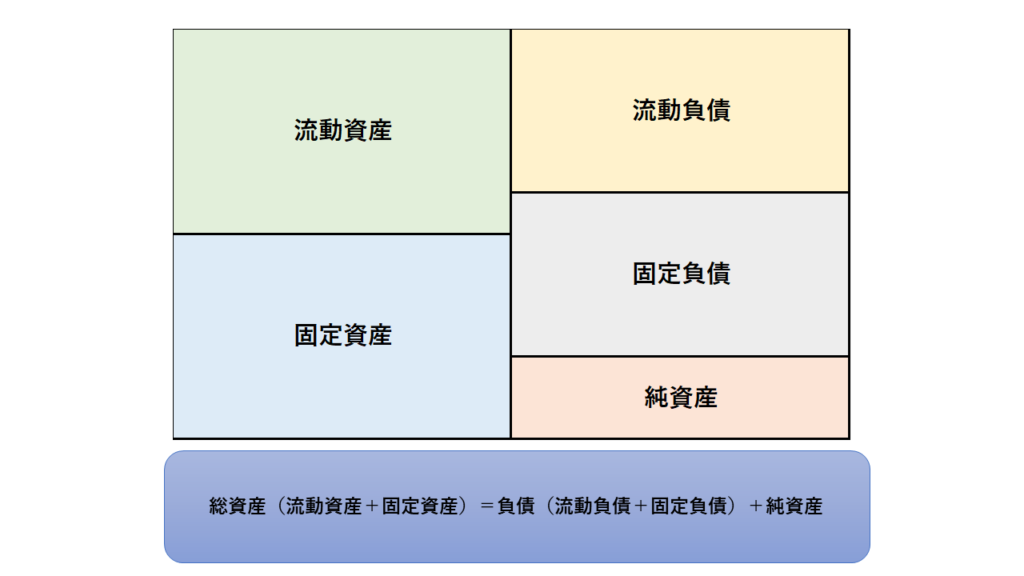

貸借対照表は、B/S(ビー・エス)(Balance sheet)と呼ばれております。

B/Sからは、その時点における財政状態が分かります。

例えるなら、健康診断表のようなイメージです。

これを見ることで、その企業の財政状態(健康状態)が分かります。

例えば、「長期借入金(固定負債)が多い=借金が多い」「現預金が多い(流動資産)=お金の心配は少ない」など、簡単に言うとそういうことが分かります。

ただ、厳密に言うと借金がどのような資産になっているか、現預金が多い理由、など詳細に見ていくと、必ずしも上の例が適切とは言えないケースが多々出てきます。

細かい分析は抜きにして、まず一目で分かるのは、債務超過か否かということです。

上の図は、純資産がプラスなので債務超過ではありません(資産超過)。

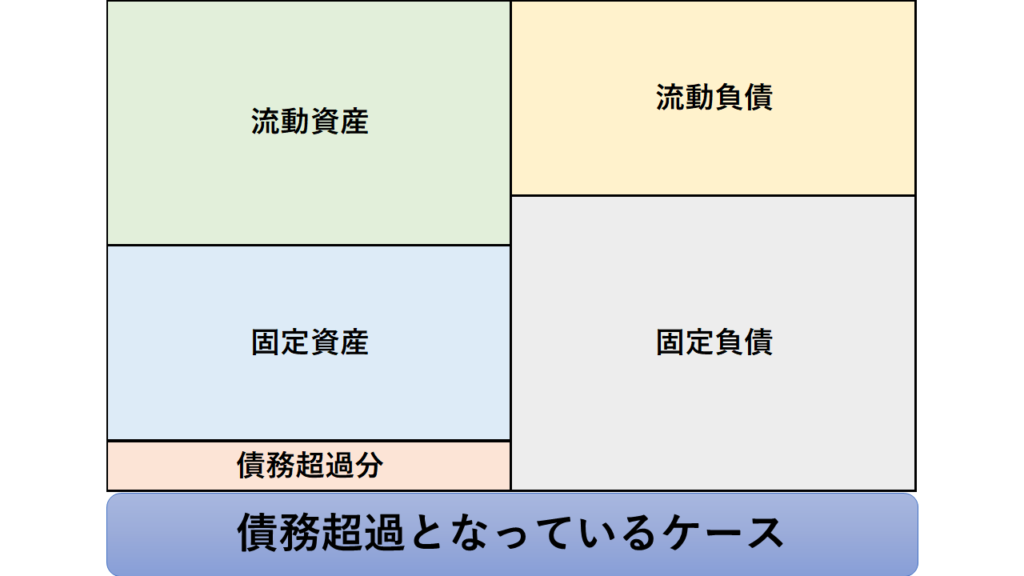

このような場合、債務超過となります。

正確には、純資産がマイナス表示となっており、一目で分かります。

債務超過=財政状態は非常に危険(健康状態は重病になっているというイメージ)ということです。

3.貸借対照表の構成要素を簡単に

次に貸借対照表の構成要素を簡単に見ていきましょう。

構成要素を一般的に勘定科目と言います。

あくまで、勘定科目の紹介で、詳細な説明は省略します。

流動資産の勘定科目

- 現預金

- 受取手形

- 売掛金

- 商品

- 短期貸付金

- 有価証券(売買目的等短期保有)

固定資産の勘定科目

- 土地・建物

- 機械・車両

- 長期貸付金

- 関連・子会社株式(長期保有)

- 繰延資産(開業費等)

簡単に資産についてはこれらが多く使われます。

また、ワンイヤールールというものがあり、回収が1年超にわたる売掛金は固定資産に分類するというルールがあります(ほとんど見たことありませんが)。

流動か固定かに迷う時は、1年以内に回収(売却)するかどうかで判断すると良いでしょう。

次は、負債と純資産です。

流動負債の勘定科目

- 支払手形

- 買掛金

- 短期借入金(1年以内に返済)

- 未払金(税金含む)

固定負債の勘定科目

- 長期借入金

- 長期未払金

- 社債

純資産の勘定科目

- 資本金

- 準備金

- 繰越利益剰余金

このようなものがよく使われます。

ここでもワンイヤールールは適用されます。

例えば、5年先までの支払手形を切り、機械を購入している会社などを見たことがあります。

この場合、固定負債に支払手形が載るということですね。

これらを抑えておけば、ほぼ8割はカバーできると思います。

参考までに、受取手形や支払手形などの約束手形については、廃止が確定しております。

確定しているのですが、まだ暫く先なので、覚えておく必要がありますね。

合わせて読みたい記事

4.貸借対照表を使った財務分析

次は、基礎的な財務分析の紹介です。

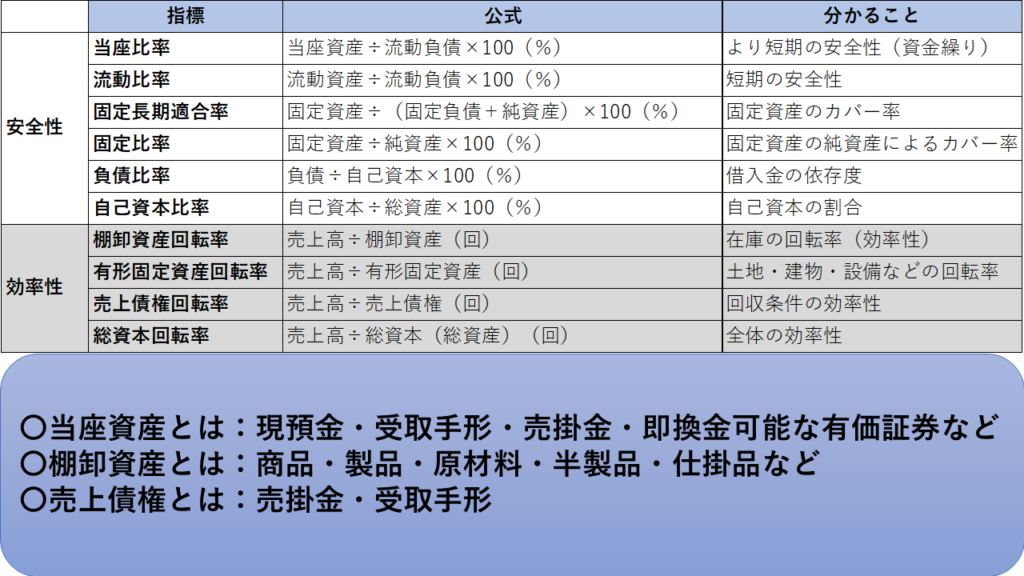

財務分析は、主に安全性・収益性・効率性(あと成長性)に分けることができます。

貸借対照表からは、安全性分析を行うことが可能であります。

また、売上高が分かると、効率性分析を行うことができます。

よく使う指標は上記の通りです。

短期的な資金繰りの安全性や、借入依存度などを分析できます。

いずれも非常に重要な指標であり、経営に関与する方は丸暗記すべき指標ですね。

効率性については、同業他社と比べて効率的かどうか、という点を見ます。

よって、〇回以上なら良いという明確なものはありません。

当然、大きければ大きいほど良い(効率的)ということは変わりませんが。

例えば、多くの原材料を抱えていないといけない業種と、そうでない業種を比較しても意味ないですからね。

一方、安全性については流動比率なら100%未満なら危険、150%以上なら優良など、目安となるラインはあります。

ただし、実務においては『分かっているけど』ということがたくさんあります。

最後は、実務における点及び、銀行目線についてを説明します。

5.実務上の注意点・銀行目線について

例えば、売上債権回転率を例にとってみましょう。

売上120百万円、売上債権は40百万円だとすると、売上債権回転率は3回となります。

業界平均が4回なので、売上債権を30百万円にすることを目指します。

そうすると、回収条件の変更を相手に依頼することになります。

例えば、回収サイトを1か月短縮して下さいとお願いし、実現すればいいですね。

ただ、実際はどうでしょう?

相手が超大手の場合、なかなか交渉に乗ってくれない可能性があります。

むしろ、「資金繰りが厳しいのかな?」と思われ取引に消極的になってしまう可能性があります。

なので、一般的には新規取引先については出来る限り回収条件を交渉するという手段になると思います。

上記はあくまで例ですが、当の本人は「回収条件が悪いのは分かっているけど」という感じでしょう。

ようするに、分かっているけどどうしようもない、というケースも実務においては多々あるということです。

一方で、客観的データに基づき相手方に交渉する材料になるというのも事実です。

業界平均がこうなので、短くしてくれると助かります、という風には言えますね。

出来る・出来ないは結果論であり、財務分析をしっかりと行い、自社の実態を把握しておくということは大事です。

最後に銀行目線についてです。

銀行は、基本的には出された決算書をそのまま信じません。

本当に存在する在庫なのか、回収できる貸付金なのか、土地の簿価と時価の差額はどれくらいなのか、など資産の実態を調べます。

とは言っても、全ての会社でそのようなことをするわけではありませんが、明らかに資産性の無いものは審査の段階ではじきます。

審査する人の目利き力にもよりますが、大半の粉飾(実態を大きく見せようとする粉飾)は見破られていると思って間違いないと思います。

逆に、役員借入金(社長が会社に貸しているお金)は、負債ではなく資産として考えます。

ざっくりと金融機関はこのようなことを見るという一覧を提示します。

銀行が見るポイント

- 現金:明らかに多すぎる現金は無いものとみなす

- 売掛金:長期未回収の売掛金は回収できないものとみなす(もしくは架空)

- 商品・製品:多すぎる在庫は不良とみなす(もしくは架空)

- 貸付金:基本貸付金は全額不良とみなす

- 上場株式等:時価評価

- 不動産:時価評価

- 償却資産:償却不足がないかどうかの検証

- 役員借入金:資産とみなす(プラスポイント)

こんな感じです。

繰り返しになりますが、全ての会社でこのような作業をするわけではありません。

最後に、貸借対照表は、あくまで決算日を切り取った一瞬の写真でしかありません。

企業は日々変化しているので、たまたま良いものが写ることもあれば、悪いものが写る場合もあります。

重要なのは、しっかりと流れで把握していること、銀行取引においては銀行側としっかり共有できていることです。

以上が、簡単な貸借対照表の解説となります。