中小企業診断士一次試験 財務・会計について

今回は、中小企業診断士試験の一次試験7科目のうちの1つ、「財務・会計」について、解説していきます。

中小企業診断士試験に合格する上で重要な科目の1つです。

私は、金融機関に15年勤めました。

1次試験を受けた段階でも14年の勤務期間があり、数えきれないくらいの決算書を見てきました。

それでもこの科目に対しては苦手意識が強かったです。

そのあたりも含めて、具体的に解説していきます。

中小企業診断士試験にご興味のある方は「まとめ記事」を参考にしてください

1.科目の概要について

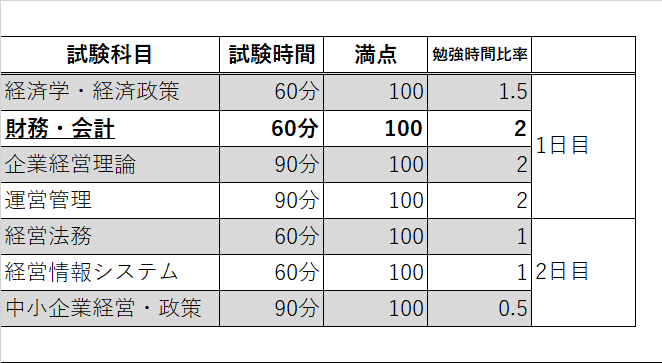

財務・会計は、初日に行われる60分の試験です。

1問あたりの配点は4点と大きいため、ケアレスミスは絶対に避けるようにしましょう。

財務・会計の試験であるにも関わらず、「電卓」の持ち込みは禁止されています。

よって、電卓を使わなければ解けない複雑な計算問題は出ないですが、手計算のためミスが起きやすいとも言えます。

普段の学習の段階で、手計算に慣れておく必要があると言えます。

そして、財務・会計は2次試験の事例Ⅳに直結します。

具体的には、企業経営理論が事例Ⅰと事例Ⅱ、運営管理が事例Ⅱと事例Ⅲ、財務・会計が事例Ⅳに対応してます。

よって、2次試験をにらんだ学習が必要となるため、学習に充てる時間も長めとなります。

私は、「銀行業務検定」(銀行業界のみに存在するマニアックな資格)の「財務2級」を持っていましたが、それでも相応の時間をこの科目の学習に充てました。

次に難易度です。

直近5年だけ見ると、比較的易しいように見えます。

しかし10年で見ると、3%台の合格率の年もあります。

この科目については、5年分以上の学習をお勧めします。

二次試験でも、事例Ⅰ~Ⅲは5年分、事例Ⅳだけは10年分さかのぼって学習するというパターンもあります。

とにかく、数多くの問題を解き、対応の幅を広げ、計算に慣れる必要があると思います。

令和3年受験の場合、5年分ですと比較的易しい過去問が中心となるため、7年分解くことをお勧めします。

1.財務会計・管理会計・ファイナンス理論の区分分け

この財務・会計という科目は、大きく分けて2つに分かれております(財務会計と管理会計を分ければ3つですが、ここでは同じとしてます)。

財務諸表の学習や安全性・収益性・効率性分析などを行う「財務会計・管理会計」と、投資の意思決定や企業価値の算出を行う「ファイナンス理論」です。

コンサルタントの現場を想像してみましょう。

『お金』というのは、企業の血液です。

止まって(資金ショート)しまったら倒産してしまう本当に重要なテーマです。

決算書の財務諸表を読み取り、過去のデータから問題点を発見し課題を設定します。

その際に、「財務会計・管理会計」の知識が必須となります。

また、将来的な設備投資の意思決定、企業価値を高めていくには何をしたらよいのか、ということへの助言もします。

そのために「ファイナンス理論」の知識が必要となります。

この2つの区分があり、私は「ファイナンス理論」についての知識がほとんどなかったため、苦戦しました。

さらに、「財務会計・管理会計」についても、それなりの簿記の知識や財務分析もそれなりの知識が必要になることから、相応の勉強時間が必要となります。

とても複雑な仕訳などには手が回らず、最終的には簿記の部分はほぼ捨てました。

二次試験と関連性の深いテーマはあとでまとめますので、そこを重点的に理解を深めることをお勧めします。

2.財務会計・管理会計

まずは、「財務会計・管理会計」です。

具体的に見ていきましょう。

まずは決算書があります。

決算書には財務3表といわれる貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書があります。

これらを作っていくのが『簿記』の知識になります。

普段のお金の流れが、どのようにそれぞれの財務3表に反映されるのか、ということを学びます。

基本的なことは当然覚えておくべきですが、伝票や本支店勘定などまでを覚えるかどうかは、得意・不得意、理解の早さ、試験までの残り時間との相談になると思います。

なお、キャッシュフロー計算書の作り方については、二次試験で出題されていることがあるので、しっかり覚えておきましょう。

次に、決算書を分析します。

これが、安全性・収益性・効率性の分析です。

ここは二次試験の設問1で必ず問われます。

公式まで全て丸暗記しましょう。

安全性は、自己資本比率・負債比率・流動比率・固定比率などです。

収益性は、売上高総利益率(粗利率)・売上高営業利益率・売上高経常利益率などです。

効率性は、総資本回転率・売上債権回転率・棚卸資産回転率・有形固定資産回転率などです。

それぞれの指標が、何を意味するのかまでしっかり理解をしましょう。

また、CVP分析が1次2次共に頻出となっております。

必ず暗記した上で、何度も問題を解き慣れていきましょう。

他には、2次ではあまり出ないのですが、1次では「差異分析」や「原価計算」が頻出となっております。

「差異分析」は『ボックス』を書いて解くという方法があるので、こちらもひたすら解いて覚えていけばよいと思います。

「原価計算」は期首・期末・加工進捗度など、やや計算が複雑になります。

これも解いて覚えるしかないですね。

最初に述べたよう、電卓を使えないので、複雑な計算問題は出ません。

ただ、慣れが必要な問題が多いので、とにかく過去問で慣れていくことが合格への近道です。

3.ファイナンス理論

次は、ファイナンス理論です。

難しいです。

先に2次試験との相関性が高い分野を紹介します。

意思決定会計(投資をするかどうか)です。ここでは、正味現在価値法(NPV)、それを出すためのキャッシュフロー計算、回収期間法などが二次試験で頻出となってます。

また、企業価値も出題されてます。

企業価値=キャッシュフロー ÷ 資本コスト で計算できます。

この資本コストを求めるために、WACC(加重平均資本コスト)の求め方も覚えておく必要があります。

おそらく、この文章を金融機関の人が読んでもさっぱりだと思います。

私もそうだったので。

つまり、全く新しい知識を学ぶ必要があり、かつそれが難しいため苦手意識が強かったのです。

ただ、二次試験の事例13年分をほぼ完ぺきに仕上げた今となっては、一次試験はだいぶ簡単に見えます。

とにかく色々な問題を解いて慣れるしかないということですね。

他には、最適資本構成のMM理論、デリバティブ、証券のリターンとリスク、ポートフォリオのリターンとリスク、それに伴う分散や相関係数の計算、CAPMなどを学びます。

これらは、基本的には2次試験には出ません。が、1次試験では頻出です。

本当に「こんなの何の役に立つんだ」と思いながら勉強してました。

14年間の金融機関人生の中で、中小企業の顧客に何度も財務アドバイスを実施してきましたが、これらの知識は本当に使ったことがなかったので…。

ただ、最適なポートフォリオを組むために、相関係数を計算して、投資の意思決定をする、というのは個人の投資判断で使える知識ではありました。

知識として丸暗記するものも多いです。

とにかく解いて覚えるしかないですね。

4.効率的な勉強方法

効率的な勉強方法ですが、何度も述べたように、過去問をひたすら解くしかありません。

しかし、ここで朗報です。

冒頭述べたよう、この試験は1問4点の25問です。

5年でも125問の丸暗記、最低やってほしいと思う7年分でも175問です。

その中には基本的な問題も多くあり、この175問をとにかく理解すればよいのです。

最初の1周は理解するまでに苦労するかもしれません。

しかし2周・3周とやっていけば、必ず理解できます。

苦手意識を取り払い、丸暗記するつもりで臨んでもそれほど膨大な量にはなりません。

そのように割り切って勉強するのも「あり」だと思います。

実際、私は二次試験の事例Ⅳはまず13年分丸暗記しました。

それをやってから再度問題を解くと、ものすごく理解が深まりました。

5.まとめ

『財務会計・管理会計』『ファイナンス理論』ともに、2次試験の事例Ⅳに直結します。

頻出テーマを理解し、とにかく数多くの問題を解きましょう。

2次試験の頻出テーマ

- 安全性・収益性・効率性分析

- CVP分析(損益分岐点分析)

- キャッシュフロー計算書

- 正味現在価値法(NPV)

もちろんこれだけではないですが、本当に最低限おさえておくべき最頻出部分です。

これも他の科目と同様、過去問を解くのがベストです。

その際に、問題数が少ないので、7年分を丸暗記するくらいのつもりで臨むのもありです。

どっちが先かにこだわる必要はないと思います。

まず答えまでのプロセスを暗記してから、2回・3回と繰り返すと、プロセスも深く理解できるようになると思います。

以上です。